「外壁塗装に火災保険が使えるって聞いたけど、本当?」

結論から言うと、自然災害による損傷であれば火災保険が適用される可能性があります。ただし「経年劣化」や「見た目をキレイにしたい」という理由では使えません。

さらに厄介なのが、「火災保険で外壁塗装が無料になります!」という悪徳業者の営業トーク。これに乗ってしまうと、保険金詐欺に加担させられるリスクすらあります。

この記事では、火災保険が使える条件・申請手順・必要書類から、悪徳業者の「保険で無料」詐欺の見分け方までまとめました。

火災保険で外壁塗装ができる条件

火災保険で外壁塗装の費用が補償されるには、以下の3つの条件すべてを満たす必要があります。

条件① 自然災害による損傷であること

火災保険が適用されるのは、以下のような自然災害が原因の損傷に限られます。

風災:台風・暴風で外壁材が剥がれた、飛来物で外壁にヒビが入った

雹(ひょう)災:雹が当たって外壁に凹みや傷ができた

雪災:積雪の重みで外壁が破損した、落雪で外壁が損傷した

落雷:雷が落ちて外壁が損傷した

「経年劣化」「色褪せ」「チョーキング」は自然災害ではないため、火災保険の対象外です。「古くなったから塗り替えたい」という理由では保険は使えません。

条件② 被害から3年以内であること

保険法により、保険金の請求権は被害発生から3年で時効になります。「3年前の台風で外壁にヒビが入ったけど、放置していた」という場合はギリギリ間に合う可能性がありますが、被害に気づいたらできるだけ早く申請するのが鉄則です。

条件③ 修理費用が免責金額を超えていること

火災保険には「免責金額(自己負担額)」が設定されています。一般的には0万円・1万円・3万円・5万円・10万円・20万円のいずれか。修理費用が免責金額を下回ると、保険金は1円も出ません。

たとえば免責金額が20万円の契約で修理費用が15万円なら、保険金はゼロ。まず自分の保険証券で免責金額を確認してください。

火災保険が使えないケース

よくある「使えると思ったのにダメだった」ケースをまとめます。

✕ 経年劣化による塗膜の剥がれ・色褪せ

自然災害ではなく「時間の経過」が原因なので対象外。

✕ 施工不良による不具合

前回の塗装業者の施工ミスが原因なら、火災保険ではなく業者への補修請求になります。

✕ 地震による損傷

地震は火災保険の対象外。別途「地震保険」に加入している必要があります。

✕ 美観目的の塗り替え

「色を変えたい」「キレイにしたい」は補償対象外。あくまで「被害の原状回復」が火災保険の趣旨です。

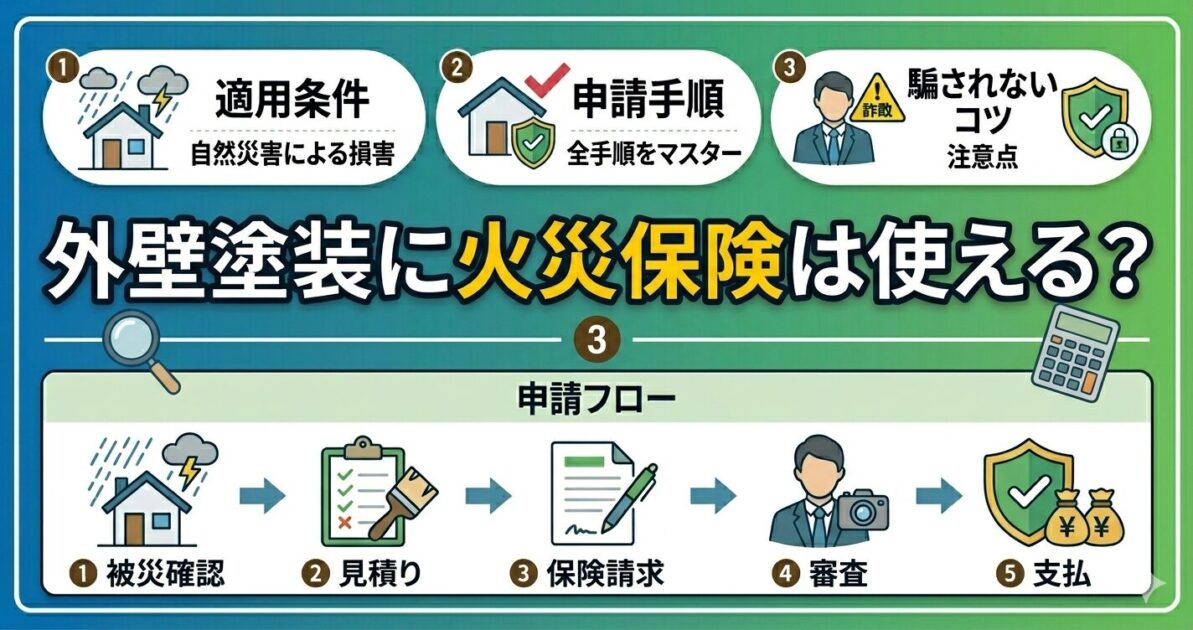

火災保険の申請手順【5ステップ】

STEP1:被害状況を写真で記録する

まず外壁の損傷箇所を写真で記録します。近景と遠景の両方を撮影し、損傷の大きさがわかるようにメジャーを当てた写真もあると有効です。撮影日がわかるようにスマホの日付表示を確認しておきましょう。

STEP2:保険会社に連絡する

保険証券に記載されている連絡先に電話し、「自然災害で外壁が損傷したので保険金を請求したい」と伝えます。保険会社から必要書類一式が送られてきます。

この時点では「申請するかどうか」を決める必要はなく、まず書類を取り寄せるだけでOKです。

STEP3:修理業者に見積もりを依頼する

外壁塗装業者に現地調査と見積もりを依頼します。見積書は保険申請に必須の書類です。必ず「災害による損傷の修理」として見積もりを作成してもらいましょう。

このとき、複数社に見積もりを取ることをおすすめします。1社だけだと保険会社から「金額が妥当か判断できない」と言われることがあります。

STEP4:必要書類を揃えて提出する

一般的に必要な書類は以下の通りです。

・保険金請求書(保険会社から送付される所定用紙)

・事故報告書(被害の状況・原因を記載)

・修理見積書(業者が作成)

・被害写真(損傷箇所の写真)

・罹災証明書(市区町村で発行。大規模災害の場合に必要なことが多い)

STEP5:保険会社の調査・審査を受ける

書類提出後、保険会社から「損害鑑定人」が派遣されて現地調査が行われます。鑑定人が被害状況を確認し、保険金の支払額が決定されます。

審査結果に納得できない場合は、「そんぽADRセンター」(0570-022808)に相談できます。保険会社との間に入って調停してくれる公的機関です。

「火災保険で無料」は詐欺の常套句

「火災保険を使えば外壁塗装が実質無料になりますよ!」——この言葉が出たら、その業者は100%疑ってください。

悪徳業者の手口パターン

手口①「保険金で全額まかなえます」

保険金がいくら下りるかは保険会社の審査次第。業者が決めることではありません。にもかかわらず「全額出ます」と断言するのは虚偽の説明です。

手口②「保険申請を代行します」

保険金の申請は契約者本人が行うもの。業者が「代行する」と言って申請書に虚偽の内容を記載し、保険金を水増し請求するケースが多発しています。これは保険金詐欺であり、契約者も罪に問われる可能性があります。

手口③「経年劣化も災害扱いにできます」

経年劣化を自然災害と偽って申請するのは犯罪行為。業者だけでなく、申請した契約者も詐欺罪に問われます。

被害に遭わないための3つのルール

ルール① 「無料」「全額」「代行」という言葉が出たら断る

正当な業者はこれらの言葉を使いません。保険金がいくら出るかは保険会社が決めるからです。

ルール② 保険の申請は自分でやる

書類の書き方がわからなければ保険会社に聞けば教えてくれます。業者に任せる必要はありません。

ルール③ 契約を急かされたらクーリングオフ

訪問販売で契約してしまった場合、8日以内ならクーリングオフで無条件解約できます。

火災保険を正しく使うためのポイント

ポイント① 保険証券を手元に用意する

まず自分の火災保険の内容を確認しましょう。「風災・雹災・雪災」が補償対象に含まれているか、免責金額はいくらか、この2点を確認すれば保険が使えるかどうかの見通しが立ちます。

ポイント② 被害に気づいたらすぐ写真を撮る

時間が経つと経年劣化との区別がつきにくくなります。台風や雹のあとは、被害がなさそうでも外壁をチェックする習慣をつけましょう。

ポイント③ 修理と塗り替えは分けて考える

火災保険で補償されるのは「災害で壊れた部分の修理」だけ。全面塗り替えの費用が全額出るわけではありません。修理ついでに全面塗り替えをする場合、差額は自己負担になることを理解しておきましょう。

よくある質問(FAQ)

Q. 火災保険を使うと保険料は上がる?

上がりません。自動車保険と違い、火災保険には等級制度がないため、何回請求しても保険料は変わりません。使える状況なら遠慮なく使いましょう。

Q. 築年数が古い家でも保険は使える?

築年数に関係なく、保険契約が有効で、自然災害による損傷であれば請求可能です。ただし経年劣化部分との切り分けが厳しく審査される場合があります。

Q. 保険金が下りる前に工事を始めてもいい?

基本的には審査完了後に工事を始めるのが安全です。先に工事をしてしまうと、鑑定人が被害状況を確認できず、保険金が減額されたり支払われなかったりするリスクがあります。

まとめ|火災保険は「正しく使えば」心強い味方

火災保険で外壁塗装の費用を補えるかどうかは、「自然災害が原因か」「3年以内か」「免責金額を超えるか」の3つで決まります。

一方で、「火災保険で無料」をうたう悪徳業者には要注意。保険の申請は必ず自分で行い、業者に丸投げしないことが身を守る最大の防御策です。

まずは信頼できる業者に現地調査と見積もりを依頼して、保険が使えそうかどうかを相談してみましょう。

全国600社以上から、あなたの地域の優良業者だけを紹介

✅ 完全無料|見積もりだけでAmazonギフト券1,000円もらえる

✅ 成約で現金10万円キャッシュバック

✅ しつこい営業なし|お断り代行あり

📖 外壁塗装の悪質業者を見抜く20のチェックリスト

📖 外壁塗装の契約前チェックリスト15項目

📖 外壁塗装業者の選び方フローチャート3ステップ

📖 見積もり依頼テンプレート|メール・電話・フォームそのまま使える

📖 一括見積もりサイトおすすめ5選|忖度なし比較ランキング

📖 訪問販売の断り方|撃退フレーズ7選

📖 相見積もりは何社が正解?3社がベストな理由

📖 大手vs地元業者どっちがいい?徹底比較

📖 手抜き工事を見抜く10のサイン

📖 口コミサイトはどこまで信じていい?

📖 見積もり金額が業者によって違う理由|適正価格の見分け方

📖 外壁塗装の保証は3種類|騙されないチェックポイント

📖 追加費用を請求されたら?対処法と未然に防ぐ4つの対策

📖 外壁塗装は何年ごと?塗り替え時期の見極め方

📖 外壁塗装のクーリングオフ|契約後でも取り消せる条件と手順

📖 外壁塗装は確定申告で控除できる?条件を解説

📖 外壁塗装の工程と期間|工事の流れを完全解説

コメント